Usted lo escuchó y lo leyó igual que yo. Está escrito, grabado y repetido hasta el cansancio: el proyecto de reforma tributaria presentado por el gobierno tenía dos objetivos principales: aumentar la recaudación fiscal en USD 8.200 millones anuales (que serían destinados, principalmente, a financiar la reforma educacional); y avanzar en equidad, mejorando la distribución de los ingresos, y reduciendo la evasión y la elusión (artificios que, como resulta evidente, acrecientan la inequidad).

No era un buen proyecto, lo sabemos muy bien. Entre varias otras falencias, no solucionaba la principal inequidad del sistema vigente ―el subsidio que, financiado por todos los chilenos, se les entrega a las empresas al regalarles los servicios públicos que consumen―; incorporaba un formidable harakiri tributario ―la depreciación instantánea―; rebajaba las tasas marginales más altas, favoreciendo en forma exclusiva a los sectores de mayores ingresos; y complicaba de manera increíble la normativa atingente, llenándola de arbitrajes y registros, y transformándola de paso en un verdadero laberinto plagado de encrucijadas y vericuetos: un contundente panal repleto de miel a disposición de los golosos expertos del ramo. Un muy mal comienzo, si se considera que la evasión y la elusión son directamente proporcionales a la complejidad de los sistemas tributarios.

Contenía, no obstante, algunos avances en materia de equidad, eficiencia y transparencia, como la eliminación del artículo 57bis, la limitación del crédito especial a las empresas constructoras, y una importante reducción de la tributación según renta presunta.

No han transcurrido ni siquiera tres meses desde aquello y ―en un escenario en el que, en teoría al menos, están los votos para aprobarlo― el proyecto se ha desvirtuado por completo, conspirando groseramente en contra de los objetivos señalados. De manera similar a lo que ocurrió cuando se tramitó la ley de pesca, el Gobierno, su oposición interna (la DC), parte importante de la externa (Allamand, sus boys y un sector de la UDI) y los grupos empresariales ―representados por Andrés Fontaine, a cuya casa, según Carlos Peña (concuerdo con él en que eso es impresentable), habría concurrido el ministro Arenas a rendir cuentas (y pleitesía, de paso) y a recibir las correspondientes instrucciones―, se pusieron de acuerdo en contra del interés común, y transformaron el “mamotreto” (llamado así por la propia Presidenta) en un verdadero esperpento, que reduce de manera drástica los pocos avances que aquél contenía. Es algo archisabido que si se reúne una comisión a diseñar un caballo, obtiene un camello. Ahora, si la Comisión en cuestión es la de Hacienda del Senado (que no tiene por qué saber contabilidad y, de hecho, no sabe), el resultado es algo parecido a un ornitorrinco. Si ya el proyecto era malo antes de su publicitado acuerdo, ahora es simplemente nefasto.

Lo invito a revisar algunos de los “avances” que resultaron de este verdadero contubernio.

Partamos por el más aberrante: la ampliación del beneficio del “crédito especial al IVA de las empresas constructoras”, que había sido limitado a viviendas de hasta UF 2.000 por el proyecto del Gobierno, hasta las UF 3.200.

Usted se preguntará por qué es aberrante; mal que mal se trata sólo de una rebaja del IVA cobrado a las inmobiliarias por parte de las constructoras que, como tal, no genera problemas para nadie. Para nadie… salvo para las constructoras. Ocurre que cuando dichas empresas rebajan el IVA a su clientes (las inmobiliarias), inmediatamente enfrentan un serio problema financiero, ya que el IVA que cobran es menor que el que deben pagarle a sus proveedores (cobran un 35% del IVA de las ventas pero pagan un 100% del IVA de las compras, lo que les provoca, obviamente, un déficit de caja). En otras palabras, son ellas las que financian la rebaja de IVA que reciben las inmobiliarias (cuyo traspaso a sus clientes es imposible de comprobar). Ese financiamiento obligado que deben efectuar, se extiende por un año en promedio, ya que recién un par de meses después de la operación de renta del año siguiente, el Fisco les repone el déficit. El costo financiero que deben asumir, sin embargo, nadie se los repone. Lo tienen que absorber. Es una pérdida obligada que deben asumir como consecuencia de esta absurda norma.

Esa es la razón, apreciado lector, de la dura calificación que, a mi juicio, merece este “subsidio”. Es aberrante porque se entrega con dinero ajeno y se obliga a empresas privadas a asumir costos que no les corresponden para mantenerlo. Sólo por ignorancia, algo tan irracional y desatinado puede permanecer vigente.

De ahí que su limitación a UF 2.000 era una buena noticia. Si los parlamentarios (que no entienden de contabilidad ni de costos, como ya dijimos), persisten en el error conceptual de mantener esta disposición, disminuir su margen de aplicación era un avance. Pero, ¿qué pasó en la Comisión del Senado? Se sumó el desconocimiento a la evidente presión ejercida por la CChC y por algunos parlamentarios (al parecer muy relacionados con dicha organización), y el resultado fue excesivo para el Gobierno, quien debió dar su brazo a torcer (¿alguien le habrá explicado a la Presidenta cómo funciona el dichoso “subsidio”?; estoy seguro que si lo entendiera, otro gallo cantaría). El nuevo límite informado, con mucha soltura de cuerpo, por la Comisión de Hacienda del Senado (el que nada sabe, nada teme) es, pues, una muy mala noticia y un evidente deterioro, en términos de eficiencia y equidad, del proyecto original.

Un segundo punto, el más relevante en verdad, es la noticia de la “desintegración parcial” que se pretende efectuar en el ámbito de los impuestos a la renta. Para ello, se ha generado una alternativa al sistema de la “renta atribuida” (que, convengo, es muy malo), que consiste en que las empresas deben pagar (en la práctica) dos impuestos de primera categoría: uno con una tasa del 9,45% que sería de beneficio fiscal, y otro con una tasa del 17,55%, que operaría igual que el vigente, esto es, que podría usarse como crédito de los impuestos personales de los empresarios (como puede apreciar, amigo lector, la capacidad del ser humano para meterse en camisas de once varas no conoce límites). Esta propuesta, al igual que la de la renta atribuida, considera el término del FUT (sabemos que, con la propuesta del Gobierno, hay un enorme número de casos donde dicho registro permanece de manera indefinida, pero nada se gana con discutir con quienes se niegan a enfrentar la evidencia).

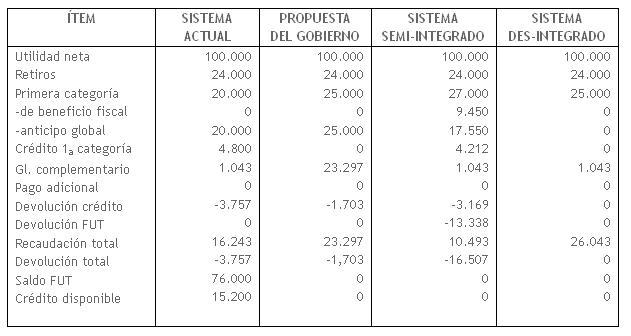

Le propongo que analicemos la propuesta de la Comisión (cosa que al parecer no hicieron los propios miembros de ésta) considerando un ejemplo hipotético:

Considere una empresa con una utilidad de $ 100 millones y retiros por $ 24 millones, esto es, con reinversión de $ 76 millones de sus utilidades. Considere un solo propietario y ausencia de FUT acumulado. La siguiente tabla muestra lo que ocurriría con el sistema vigente, con la propuesta original del Gobierno, con los nuevos cambios, y con un sistema desintegrado (con tasa del 25% de primera categoría). Las cifras están en miles de $:

Por supuesto, usted puede disminuir fácilmente las recaudaciones en las propuestas del Gobierno y de la Comisión, cambiando la estructura de propiedad de la empresa, cosa que podrá hacerse fácilmente al eliminarse las nuevas facultades que se pretendían entregar al SII. Hacer ingeniería tributaria será, en estas condiciones, tirar y abrazarse.

Por supuesto, usted puede disminuir fácilmente las recaudaciones en las propuestas del Gobierno y de la Comisión, cambiando la estructura de propiedad de la empresa, cosa que podrá hacerse fácilmente al eliminarse las nuevas facultades que se pretendían entregar al SII. Hacer ingeniería tributaria será, en estas condiciones, tirar y abrazarse.

Veamos las cifras. Coincidirá usted conmigo que son dramáticas. Si se implementan los cambios introducidos al proyecto por la Comisión de Hacienda del Senado, incluyendo la eliminación del FUT, el Gobierno puede irse olvidando de los USD 8.200 millones adicionales que pretende recaudar. No sólo eso, puede irse olvidando también de cualquier recaudación adicional; incluso de alcanzar los niveles actuales. Si quiere se lo doy firmado: con los cambios propuestos, incluyendo la eliminación del FUT, la actual estructura administrativa del país pasaría a estar desfinanciada.

Esta propuesta, que hace agua por todas partes, sólo es viable, en términos financieros, si se mantiene el sistema FUT para la porción integrada de la utilidad, en las mismas condiciones en que opera hoy (su implementación y control sería, en todo caso, mucho más alambicada y compleja que con el actual sistema e, incluso, que con el proyecto del Gobierno). Se trata, pues, de una propuesta irresponsable, que no puede ni debe llegar a concretarse. ¿En qué estarían pensando los senadores cuando la propusieron?

Volviendo a la tabla, salta a la vista que el sistema que más recauda es, en este nivel de renta, el des-integrado. Es, además, el único que no tiene problemas de FUT, de créditos ni de devoluciones. Es un sistema limpio, claro y eficiente, muy superior a los tres restantes. La pregunta que surge, entonces, es por qué, si ya se consideró una des-integración parcial, no se avanza de una buena vez a la des-integración total que es, por lejos, la más conveniente para el país.

Por supuesto, no es lo único que falla en esta propuesta. Está además el asunto de la renta presunta, verdadero atentado injustificado (piénselo: no tiene justificación alguna) a la equidad y a la transparencia, pero, en beneficio del espacio, lo dejaré para algún análisis posterior.

Para terminar, un llamado: que retorne la racionalidad y que no se sigan publicando propuestas carentes del debido análisis. La estructura tributaria es un tema demasiado serio para seguir insistiendo en medidas irreflexivas y, evidentemente, equivocadas.

Señores, esto no es chacota. No es la chacota tributaria.