El momento para emprender un proyecto fílmico como éste, es el adecuado. El Gobierno, por medio de su propuesta de reforma tributaria, intentó liquidar al malvado ente, lamentablemente sin éxito. La espesa maraña de la nueva normativa le brindaba muchas posibilidades de refugio por lo que, aunque debilitado, seguía vivo. Y, como todos los malos, permanecía al acecho, a la espera de una oportunidad propicia para regresar en gloria y majestad.

Si hubiera que filmar una película acerca de las vicisitudes del FUT, habría que conseguir la participación de algún duro de la pantalla. Bruce Willis y Jason Statham podrían servir, pues ambos han interpretado personajes capaces de sobrevivir a las situaciones más extremas casi sin despeinarse. Tal como el FUT. Sin embargo, creo que no aceptarían el papel, pues siempre interpretan al héroe, al chico bueno, y el FUT es todo lo contrario: es el malo de la película.

Tal vez los actores que interpretan a “la Montaña”, en Game of thrones, o a Voldemort, en la saga de Harry Potter, servirían. Haga uno lo que haga, someterlos a la magia o incluso envenenarlos y acuchillarlos salvajemente, los personajes sobreviven. Maltrechos y todo, pero sobreviven. Y son enfermos de malos, ¿verdad?

El momento para emprender un proyecto fílmico como éste, es el adecuado. El Gobierno, por medio de su propuesta de reforma tributaria, intentó liquidar al malvado ente, lamentablemente sin éxito. La espesa maraña de la nueva normativa le brindaba muchas posibilidades de refugio por lo que, aunque debilitado, seguía vivo. Y, como todos los malos, permanecía al acecho, a la espera de una oportunidad propicia para regresar en gloria y majestad.

Para su fortuna, ésta acaba de producirse. Los cambios introducidos al proyecto del Gobierno por la Comisión de Hacienda del Senado, le han insuflado nueva vida. Si, por esas cosas de la política, el proyecto se aprobara con dichas modificaciones, tendríamos al FUT de vuelta en todo su esplendor, con todo su potencial destructivo (en el ámbito de la inequidad) casi intacto. Como un Duro de matar cualquiera.

[cita]El momento para emprender un proyecto fílmico como éste, es el adecuado. El Gobierno, por medio de su propuesta de reforma tributaria, intentó liquidar al malvado ente, lamentablemente sin éxito. La espesa maraña de la nueva normativa le brindaba muchas posibilidades de refugio por lo que, aunque debilitado, seguía vivo. Y, como todos los malos, permanecía al acecho, a la espera de una oportunidad propicia para regresar en gloria y majestad.[/cita]

Permítame exponerle en detalle el guión de esta obra maestra del suspenso tributario.

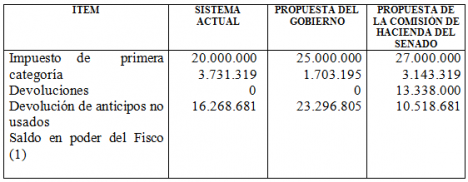

Partamos explicando cómo funciona hoy el FUT. Las empresas le pagan al fisco el impuesto de primera categoría, actualmente un 20% sobre sus utilidades netas. Como dicho impuesto no es de beneficio fiscal, sino un anticipo a cuenta de los impuestos personales de los empresarios, es necesario crear un registro donde se establezca dicha situación. Ahí aparece el FUT, que cumple exactamente dicha función. Entonces, si una empresa A tiene una utilidad de $ 100 millones, el impuesto pagado, $ 20 millones, se anotará en ese registro, al igual que la utilidad que le dio origen. Los impuestos personales, en el sistema actual, se pagan sólo sobre los retiros, por lo que si el dueño de la empresa (supongamos que existe sólo uno) retira $ 24 millones y no tiene otros ingresos, deberá pagar, según la tabla vigente, $ 1.068.681 por dicho concepto. Como el retiro efectuado representó un 24% de la utilidad, el empresario tiene derecho a igual porcentaje sobre el crédito generado por el impuesto de primera categoría pagado por su empresa. Dicho crédito asciende, entonces, a $ 4.800.000 (24% de $ 20 millones). En este caso particular, entonces, dado que el crédito es mayor que el global complementario a pagar, la diferencia se le devuelve al empresario. Éste recibe, por ello, $ 3.731.319 de devolución.

¿Cómo queda el FUT, entonces? Se habían registrado $ 100 millones de utilidad y $ 20 millones de impuesto pagado (que, ya dijimos, es un crédito para los impuestos personales). Como se usaron $ 24 millones (retiros) y $ 4,8 millones (créditos), respectivamente, quedan en dicho registro, para ser usados en el período siguiente, $ 76 millones de utilidad y $ 15,2 millones de crédito. ¿Capisci?

Ahora bien, dado que los impuestos de primera categoría son sólo anticipos de los impuestos personales de los empresarios, correspondería que, una vez pagados estos últimos, le fuera devuelto al empresario todo el saldo no ocupado. Sería lo razonable, reembolsar los anticipos no utilizados, en este caso, $ 15,2 millones. Sin embargo, por razones financieras ello no es posible. Si el fisco los devolviera todos, se quedaría sin caja, y no podría enfrentar los gastos a los que está obligado por la ley de presupuestos. Para solucionar este problema, en consecuencia, la solución que se ideó fue no devolver los anticipos no usados, y mantenerlos en poder del fisco para poder gastarlos. Tal es el origen del FUT histórico. En él quedan registrados, para futuros ejercicios, los anticipos de impuestos efectuados, no usados y no devueltos.

¿Qué ocurriría al año siguiente? Supongamos que las cifras se repitieran. Tendríamos otra vez la misma utilidad, $ 100 millones, el mismo impuesto de primera categoría, $ 20 millones, los mismos retiros, $ 24 millones, el mismo global complementario, $ 1,07 millones, y la misma devolución, $ 3,73 millones. El registro FUT, en consecuencia, ahora mostraría las utilidades no retiradas de los dos años, $ 152 millones más reajustes, y los créditos aún no usados por el mismo periodo, $ 30,4 millones más reajustes. Y así sucesivamente. Tal es el origen del FUT acumulado. En los 30 años de vigencia de tan curioso sistema, se han juntado cerca de USD 300 mil millones de utilidades no retiradas (al menos en el papel) y USD 60 mil millones de créditos no usados por los empresarios en sus declaraciones personales de rentas.

¿Cómo era afectada esta situación con la propuesta de reforma tributaria del Gobierno? Dicha propuesta, al establecer la tributación según “renta atribuida”, impedía, efectivamente, que el FUT siguiera acumulándose. También, en muchos casos, conseguía que el FUT histórico a la larga se extinguiera. No obstante, no eliminaba el registro, ya que éste es obligado en un sistema integrado, y tampoco el FUT histórico de un gran número de empresas. El FUT, entonces, no seguía creciendo; de hecho, disminuía, pero un porcentaje de él seguía existiendo por los siglos de los siglos.

Veamos qué ocurre con la propuesta del Gobierno en nuestro ejemplo hipotético. Con la misma utilidad y los mismos retiros, el impuesto de primera categoría ascendería a $ 25 millones (tasa de 25%). El global complementario se calcularía sobre la utilidad total ($ 100 millones) y sería, con el nuevo tope (35%), de $ 23.296.805, y como es menor al crédito disponible ($ 25 millones), correspondería una devolución de $ 1.703.195. El FUT histórico no sería tocado y se mantendría tal como estaba al comienzo, con los mismos montos acumulados más su correspondiente reajuste. De hecho, el FUT histórico se mantendrá incólume mientras el impuesto de primera categoría sea mayor que el global complementario. Es por esta razón que la propuesta del gobierno NO termina con el FUT, sino con sólo una parte de él, que es la que le corresponde a aquellos casos donde el global complementario es mayor que el impuesto de primera categoría.

Por cierto, dado que el sistema integrado requiere que el impuesto pagado por la empresa se registre para luego compararlo con los impuestos personales de los empresarios, el registro FUT, que es donde se efectúa dicha anotación, seguirá existiendo sea cual sea el nombre que le pongan.

Veamos ahora qué ocurre con los cambios introducidos por la Comisión de Hacienda del Senado, usando para ello el mismo ejemplo hipotético.

El impuesto de primera categoría ascendería a $ 27 millones (27%). El global complementario, por su parte, calculado sobre los $ 24 millones ―los senadores aprovecharon la oportunidad para dejar a firme la rebaja de la tasa tope desde un 40% a un 35%, aunque en este caso no afecta―, totalizaría $ 1.068.681. Dado que se puede hacer uso sólo de un 65% del impuesto de primera categoría como crédito, el monto de éste sería de $ 4.212.000 (27%*65%*24.000.000), lo que generaría una devolución de $ 3.143.319.

¿Cómo quedaría el FUT después de esto? El registro histórico mostraba, le recuerdo, $ 152 millones más reajustes de utilidades no retiradas, y $ 30,4 millones más reajustes de créditos no usados, a los que habría que agregar $ 76 millones más de utilidades no retiradas, y $ 13.338.000 de créditos no usados (27%*65%*76 millones). El FUT crecería entonces, y no se cumpliría lo que aseguraron los senadores de la Comisión de Hacienda (dijeron, le recuerdo, que el FUT se terminaba). Llegamos entonces al callejón sin salida, al punto culminante de esta apasionante historia tributaria. Porque ¿cómo se evita que el FUT siga creciendo? ¿Cómo se impide que se siga acumulando? ¿Cómo se consigue ponerle fin? Hay una sola posibilidad de que ello ocurra, y es devolverle al empresario el crédito no utilizado, esto es, los $ 13.338.000 del ejemplo.

Esta sanguinaria acción evita, estoy de acuerdo, el crecimiento del FUT. El FUT histórico sigue existiendo, pero no hay nuevos aumentos. Sin embargo, se produce un terremoto grado 15 con la recaudación fiscal. Compare, si tiene dudas, los montos recaudados por el fisco, para este ejemplo, con cada uno de los sistemas analizados. Se muestran en la tabla siguiente (en $):

¿Cómo se hace viable la propuesta de los señores senadores? Muy simple: no devolviendo los anticipos no usados. En dicho caso, la recaudación total que queda en poder del Estado asciende a $ 23.856.681, levemente superior a la propuesta original y bastante más alta que la recaudación actual. Ésa es la forma, imagino, que cranearon los ágiles asesores de los senadores. Las cifras no mienten. La versión sin FUT de la propuesta de la Comisión de Hacienda del Senado recauda, en este ejemplo, $ 4.750.000 menos que el sistema actual, y $ 14.481.319 menos que la propuesta original del Gobierno. Multiplique este caso por cientos de miles de declaraciones, y le encargo la debacle que se generará. La recaudación fiscal se irá a pique. En esta versión sin FUT, la propuesta de los señores senadores es un feroz harakiri financiero; un golpe brutal a la estabilidad económica de la nación; una propuesta, qué duda cabe, absolutamente irresponsable.

¿Cómo se hace viable la propuesta de los señores senadores? Muy simple: no devolviendo los anticipos no usados. En dicho caso, la recaudación total que queda en poder del Estado asciende a $ 23.856.681, levemente superior a la propuesta original y bastante más alta que la recaudación actual. Ésa es la forma, imagino, que cranearon los ágiles asesores de los senadores. Las cifras no mienten. La versión sin FUT de la propuesta de la Comisión de Hacienda del Senado recauda, en este ejemplo, $ 4.750.000 menos que el sistema actual, y $ 14.481.319 menos que la propuesta original del Gobierno. Multiplique este caso por cientos de miles de declaraciones, y le encargo la debacle que se generará. La recaudación fiscal se irá a pique. En esta versión sin FUT, la propuesta de los señores senadores es un feroz harakiri financiero; un golpe brutal a la estabilidad económica de la nación; una propuesta, qué duda cabe, absolutamente irresponsable.

Pero no devolver los anticipos no usados significa, ni más ni menos, que revivir al FUT. En tal circunstancia el porfiado FUT, el duro de matar, el terco, el invencible, retornaría en gloria y majestad. Se seguiría acumulando por toda la eternidad. Se volvería indestructible, como Alien, o como Jason de Martes 13. Entonces, ¿en qué quedamos? ¿No dijeron los señores senadores que su propuesta contemplaba el fin del FUT? ¿Qué pasó? ¿Se equivocaron o faltaron a la verdad? ¿O es que estaban pensando en la primera alternativa, devolver los créditos no usados, sin considerar que con ella masacraban a la caja fiscal? ¿Cuál es la verdad de la milanesa? Estará usted de acuerdo conmigo en que los señores senadores tienen que darnos una buena explicación.

Mientras tanto, eso es lo que tenemos: una propuesta que hace agua, y cuyos arreglos sólo la empeoran. ¿No será el momento de cortar por lo sano y des-integrar, de una vez por todas, el sistema de impuesto a la renta? Como en los países desarrollados, digo yo.

Le dejo la interrogante. Piénselo. Es, sin ninguna duda, la mejor alternativa. Por lejos. Aunque los señores senadores opinen distinto.