Opinión

Opinión

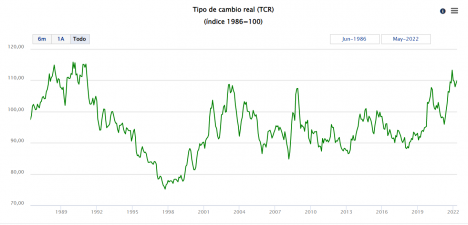

Una de las variables claves de la economía es el tipo de cambio. Con el dólar a luca se ha llegado a un nivel sicológico en el cual hasta el más neófito toma conciencia de que “algo anda mal”.

Recuerdo que por allá por el 2010, la preocupación era por el tipo de cambio demasiado bajo. Se decía que no favorecía el “modelo exportador” (entre paréntesis, el modelo correcto no es ni exportador ni importador; es un modelo de apertura comercial). Fue tanta la angustia (principalmente del sector exportador) que se llegaron a escribir cartas o comentarios que sugerían hasta modificar la Constitución para revisar la autonomía del Banco Central (BC). Se decía que la no intervención del Central perjudicaba a la mayoría de los chilenos. Hago un segundo paréntesis acá, que da para otra columna: era común leer en aquellos tiempos argumentos a favor de un dólar alto (es decir, nuestra moneda depreciada), porque era “competitivo”. Argumentos más contables que económicos.

En fin, hoy se repite la historia pero con el dólar a la inversa. Creer que una intervención del BC puede ser sustentable y efectiva en un país abierto al exterior es una quimera. Luchar contra las fuerzas del mercado cambiario mundial puede ser equivalente a apagar un incendio con un chorrito y manguera de jardín. Lo peor: luchar contra ellas no es gratis y muchas veces resulta en pérdida de plata neta. Adivine quién paga.

Ahora bien, una cosa es sugerir intervenir el tipo de cambio y otra muy distinta, y extrema, es querer quitarle autonomía al BC. Este último proceso bien podría ser paulatino según sea el grado de polarización e ideología de moda.

Antes de discutir las ventajas y desventajas de la dolarización, conviene tener presentes algunos puntos:

Dicho lo anterior, ¿y si dolarizamos?

Sustituir la moneda local en todas sus funciones por el dólar como moneda oficial de curso legal tiene aparejado renunciar a la política monetaria (desventaja), pero permitiría ligar la inflación local a la externa (ventaja). Dado el contexto actual, la idea no parece tan descabellada; y, de paso, se generaría un grado de certidumbre para los distintos agentes, los cuales tomarían sus decisiones sobre la base de una moneda dura. Si tenemos una visión pesimista de un país donde, en la práctica, no se puede descartar ninguna locura, una probabilidad mínima de amenaza real a la autonomía del BC reforzaría la idea de dolarizar la economía.