Lapidario segundo informe “Endeudar para Gobernar y Mercantilizar” de Fundación Sol

Lapidario segundo informe “Endeudar para Gobernar y Mercantilizar” de Fundación Sol

Deudores del CAE: los nuevos «rehenes» de una política pública que solo beneficia a la banca

El fenómeno de la morosidad y el resguardo que ha tomado la banca ante los deudores con altas probabilidades de no pago, han traído consigo lo que es denominado, por el estudio de la fundación, como “un negocio redondo para las Instituciones de Educación Privadas”, mediante la recompra de la cartera de deudores, concepto por el cual la banca ha recibido más de $2.6 billones. Esto equivale al doble de lo que el fisco debía invertir en dicho mecanismo.

En medio de la discusión en el Congreso por la eliminación del Crédito con Aval del Estado (CAE) como política pública para financiar estudios de educación superior, y del mecanismo que debiese reemplazarlo, surgen nuevas cifras respecto a la cantidad de estudiantes que adquirieron el crédito implementado por el ex ministro Sergio Bitar, durante el Gobierno de Ricardo Lagos. En términos monetarios, corresponde a $726.427 millones, un 36,5% del Presupuesto para Educación Superior 2017, un porcentaje similar al destinado a gratuidad, que alcanza a un 37,6%.

Según el estudio actualizado “Endeudar para Gobernar y Mercantilizar: El caso del CAE”, realizado por los investigadores Marco Kremerman, Alexander Páez y Benjamín Sáez, de Fundación Sol, actualmente los más de 808 mil estudiantes endeudados con el CAE “se han transformado en verdaderos rehenes” de un sistema que solo ha beneficiado a los bancos y a las instituciones de educación superior privadas, dejando al estudiante –y sus familias– “con una mochila de deudas” que lo determina y maneja su comportamiento económico futuro. “Se privatizó y mercantilizó aún más el sistema de Educación Superior, se estableció un lucrativo nicho de negocio para la banca, asistida por el Estado, y se implementó un dispositivo de control social y vital sobre el presente y futuro de muchos estudiantes a través de la deuda”, indica el estudio.

Hasta mediados de 2016, se han entregado 2,5 millones de créditos, los que se van renovando cada año y, de acuerdo a las proyecciones de los investigadores, “como en 2017 deben haber asignado a los nuevos postulantes, deberíamos ir como en 900 mil endeudados”.

Según el informe, del total de estudiantes endeudados con la banca, por créditos de Educación Superior en Chile, el 85% corresponde a estudiantes CAE, política que fue implementada en el año 2006 con el fin de ampliar la matrícula y que –a juicio de la fundación– generó un incremento “desregulado de la matrícula”, el que ha traído consigo la desvalorización de los títulos profesionales, específicamente en las instituciones privadas.

“En pocas palabras, en Chile, educarse y endeudarse son parte de la misma ecuación”, refiere el estudio, el cual explica un nuevo fenómeno al que se le debe poner atención, en el marco de la solicitud de “absolución” de la deuda CAE, y que dice relación con la población deudora morosa.

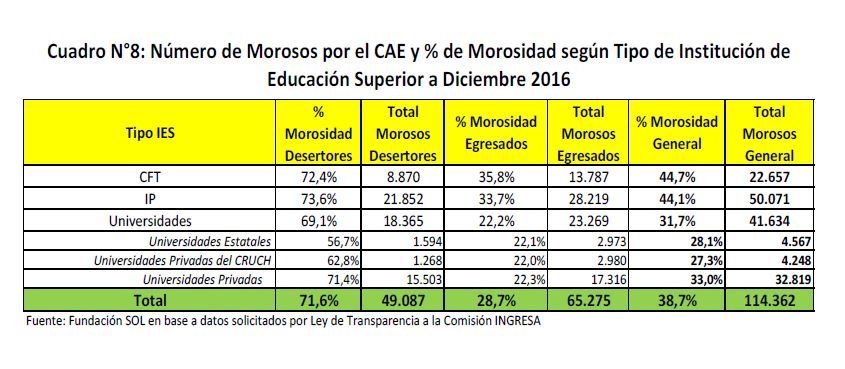

De los 295.580 estudiantes que pagaban CAE a fines de 2016, “ya sea en su calidad de desertores o egresados”, un 71,6 % de los estudiantes que desertaron de sus carreras se encuentra moroso. En el caso de los egresados que actualmente están pagando el CAE, se registra un 28,7% de morosidad, lo que equivale a 65.275 personas.

Recompra, un negocio más que redondo

El fenómeno de la morosidad, y el resguardo que ha tomado la banca ante los deudores con altas probabilidades de no pago, ha traído consigo lo que es denominado, por el estudio de fundación, como “un negocio redondo para universidades y bancos”. Esto, por medio de la recompra de la cartera de deudores, negocio que quedó en evidencia en el primer informe de “Endeudar para Gobernar y Mercantilizar”, del año 2016, el que estableció que, hasta fines de 2015, “el fisco ha pagado 79,78 millones de UF a los bancos, correspondientes a la compra de carteras de créditos y al sobreprecio cobrado por los bancos”.

[cita tipo=»destaque»]Los índices de morosidad del CAE se hacen parte de una realidad país, que se evidencia en el hecho de que “entre el 2003 y el 2016 la deuda de los hogares crece en un 13% anual promedio, mientras que el PIB per cápita lo hace en un 5% y los salarios promedios líquidos reales de la ocupación principal crecen en un 2,4%”, contexto que deja en evidencia “lógicas financieras que capturan a las lógicas de reproducción social de los hogares, estableciendo un mecanismo de disciplinamiento para ellos y altas tasas de rentabilidad para el sector financiero”, establece el estudio.[/cita]

Con el fin de hacer del CAE una iniciativa “rentable y atractiva” para la banca, en el año 2006 se estableció que habría una proyección de un máximo de recompra de un 25%, con un sobreprecio que bordeara el 6% establecido en los contratos iniciales, antes de que, en 2011, Sebastián Piñera rebajará el interés a un 2%.

Hasta fines de 2016, de los 2.543.374 Créditos con Aval del Estado entregados para alumnos nuevos y renovantes, los bancos se adjudicaron las licitaciones y cursaron créditos por una cifra equivalente a $4,1 billones, dinero fresco que ha sido transferido a las distintas instituciones de la educación superior. De estos créditos, el fisco ya ha comprado casi la mitad, alcanzando 1.107.681 de créditos a los bancos, equivalentes a $2,07 billones, “lo que representa un 50,6% del total, porcentaje que duplica al 25% que se sugería originalmente”, puntualiza el estudio.

Cabe recalcar que en los créditos comprados se han desembolsado $2,63 billones, “vale decir, se pagó un sobreprecio o recarga a los bancos de $552.459 millones. Este sobreprecio equivale a un 26,6%, o sea, 4,4 veces más que el 6% que se requería originalmente”, agrega el informe. Además, se destaca que son tres los bancos que se han adjudicado el 90% de los créditos: Scotiabank, Banco Estado e Itaú-CorpBanca.

“En relación a los porcentajes de recompra, CorpBanca-Itaú, Santander y Scotiabank, presentan más del 50% de los créditos entregados que ya han sido adquiridos por el fisco y, en cuanto al recargo, destaca el BCI, el cual recibió un considerable sobreprecio de 55,6% por los créditos que el fisco le compró”, destaca el análisis.

Por otra parte, “si se ordenan de mayor a menor a todas las IES según porcentaje de recompra de créditos, lideran la Universidad SEK y UNIACC y también aparecen la Universidad Pedro de Valdivia y del Desarrollo con un registro superior al 65%. Todas estas universidades son investigadas por lucro”, agrega.

Según el investigador Marco Kremerman, con la promesa de recompra “se armó un nicho de negocio para los bancos. Cuando vemos los datos reales, y vemos que la recompra está alcanzando más de la mitad de los créditos históricos entregados por la banca, uno se da cuenta de que el fisco ha gastado mucha, mucha plata en CAE. Y sí tenía recursos para implementar políticas desmercantilizadoras, como la gratuidad y aportes basales a las instituciones de educación superior”.

Kremerman recalca el hecho de que los bancos pueden llegar a entregar “un crédito de un millón y terminan recibiendo 1 millón 500 mil pesos aproximadamente, un circuito que es muy beneficioso para el capital, pero muy dañino para el estudiante y para el sistema en su conjunto”.

El especialista señala que, con esta fórmula, las instituciones de educación superior privadas “ganan”, pero los únicos que pierden son los estudiantes, ya que la explosión de matrículas devalúa el valor del título, porque “cuando quieren ingresar al mundo del trabajo, ya tienen que cargar con una mochila de deudas. No pueden decidir en qué trabajar o regodearse con el salario, si ya tienen que responder a una deuda importante».

Kremerman asegura que el sobreprecio en la recompra de deudores “no tiene ninguna explicación”, ya que la supuesta idea original, respecto a que de esta forma se comprometería a los bancos, no está justificada. “Que lleguemos al 50% no tiene ninguna explicación, es solo un negocio asistido por el Estado, que tiene la particularidad de que es un Estado neoliberal, por lo tanto, favorece el capital”, sostiene.

“Gracias al CAE, hay un crecimiento inorgánico en la matrícula de la ESUP y eso hace que tener un título, a diferencia de hace diez años, pese mucho menos a la hora de buscar buenos trabajos o salarios. Por lo tanto, es más probable que, cuando tú termines, egreses o desertes de la carrera, puedas entrar en morosidad”, agrega.

Endeudados y morosos

La nueva edición del estudio “Endeudar para Gobernar y Mercantilizar: El caso del CAE”, abre una nueva arista para analizar: el fenómeno del “estudiante endeudado y moroso”, que se concentra entre aquellos que no lograron finalizar sus estudios superiores.

Los índices de morosidad del CAE se hacen parte de una realidad país, que se evidencia en el hecho de que “entre el 2003 y el 2016 la deuda de los hogares crece en un 13% anual promedio, mientras que el PIB per cápita lo hace en un 5% y los salarios promedios líquidos reales de la ocupación principal crecen en un 2,4%”, contexto que deja en evidencia “lógicas financieras que capturan a las lógicas de reproducción social de los hogares, estableciendo un mecanismo de disciplinamiento para ellos y altas tasas de rentabilidad para el sector financiero”, establece el estudio.

Según señala el geógrafo británico David Harvey, “la deuda permite que las instituciones financieras dispongan de antemano del futuro, estableciéndose como una técnica securitaria de gobierno, tendiente a reducir la incertidumbre de conducta de los gobernados por medio de la expropiación financiera”. En este sentido, “el Crédito con Aval del Estado (CAE), ha resultado ser un mecanismo perfecto de endeudamiento para mercantilizar y gobernar nuestras vidas”, sentencia el informe.

En diciembre de 2016, se registraban 295.580 personas pagando el CAE. Entre los “desertores”, el 71,6% se encuentra moroso, “debiendo una o más cuotas o, en caso de morosidad prolongada, activándose el cobro de la Garantía por Deserción Académica”, lo que significa desembolso a la banca de parte del Estado. Entre los egresados, se registra un 28,7% de morosidad, lo que equivale a 65.275 personas. “La morosidad total del sistema es de 38,7% e involucra a 114.362 deudores, lo cual permite concluir que este crédito resulta ser un gasto más que una inversión para el fisco”, afirman los investigadores.

Otra arista respecto a la morosidad tiene que ver con el tipo de institución de educación superior, la concentración geográfica, junto con los indicadores de pobreza e ingresos del hogar de los estudiantes que no pueden solventar el pago de las cuotas CAE.

Respecto a las instituciones, los mayores niveles de morosidad se registran en los Centros de Formación Técnica (44,7%) y en los Institutos Profesionales (44,1%). Por otra parte, las universidades privadas alcanzar un 33% Además, es importante destacar que el 63,6% de los morosos por CAE estudió en CFT o IP.

Respecto a los ingresos socioeconómicos, La Araucanía, “que corresponde a la región con mayores tasas de pobreza de ingresos y multidimensional y con los ingresos autónomos promedio y mediano más bajos del país, se ubica en el décimo lugar de morosidad con 41,7%, en cambio Antofagasta y la Región Metropolitana, que presentan los ingresos más altos, se ubican en tercer y décimo quinto lugar, respectivamente”.

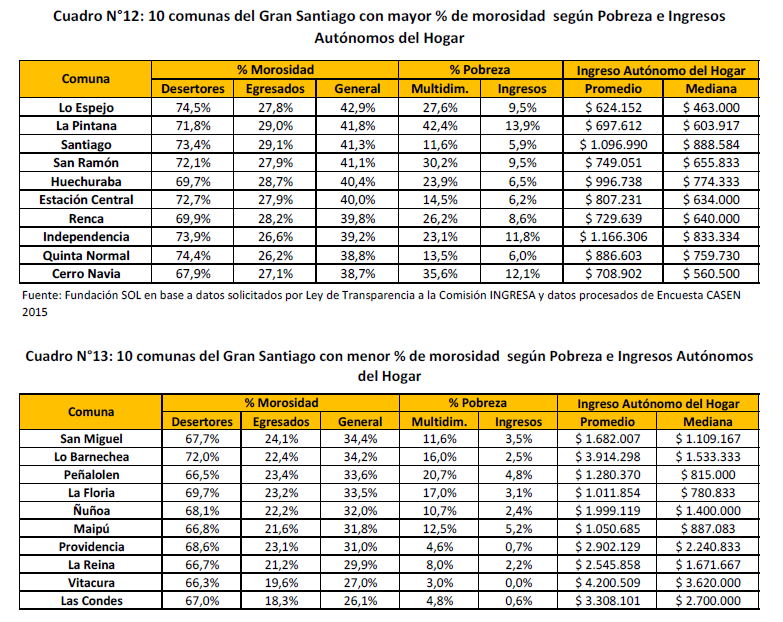

A nivel comunal, en el caso del “Gran Santiago, se puede observar cierta correlación entre morosidad e ingresos/pobreza (…) de las diez comunas que registran mayor tasa de morosidad en el Gran Santiago, tienen casi el doble de pobreza multidimensional, el triple de pobreza por ingresos y la mitad de los ingresos autónomos del hogar que las diez comunas que registran menores tasas de morosidad. Vale decir, a mayor morosidad, mayor pobreza y menores ingresos”, evidencia el informe.

Lo Espejo (42,9%), La Pintana (41,8%) y Santiago (41,3%) son las comunas que concentran el mayor porcentaje de estudiantes morosos; mientras que Vitacura (27%), La Reina (29,9%) y Las Condes (26,1), las que cuentan con menor morosidad entre sus deudores CAE.

Según Kremerman, “en los procesos de morosidad se abre un nuevo negocio, porque el banco rápidamente activa la garantía fiscal, la cobra a Estado e incluso no tiene ningún incentivo a seguir los procesos típicos de la deuda, que es la etapa de cobranza y embargo, porque le conviene mucho más recurrir a la garantía del fisco, que en general tiene un comportamiento muy laxo con el banco”.

Respecto a la postura de reabsorción de la deuda por parte del Estado, que han solicitado diversas organizaciones estudiantiles, como “Deuda Educativa”, el investigador de Fundación Sol asegura que “la discusión por la condonación es muy válida, desde un aspecto técnico, haciendo los cálculos. Sería importante que el Mineduc, que ya lanzó primeras cifras en torno a cuánto costaría la condonación, también revelara qué está pasando con la recompra y quién es el dueño de esos créditos, que debería ser el fisco”.

Detalla que la negativa a esta propuesta también cuenta con un trasfondo filosófico, basado en la pregunta de si esta es una deuda justa o no es una deuda justa. “El Estado condona deudas y beneficia a sectores económicos que también han cometido prácticas empresariales reñidas con la ley, como lo fue el sector bancario en el año 82, grupos económicos que han tenido problemas con el pago de impuestos, rectificando boletas falsas. Esto ha sido perdonado y han sido perdonados por cometer ilícitos”, recalca. Añade que, en el caso del CAE, “estamos hablando de personas que han sido engañadas a través de una promesa de un beneficio social que se ha convertido en un crédito de consumo, que los va a dejar esclavizados por una deuda por muchos años. Entonces, ¿cómo condonamos a grupos empresariales que han cometido ilícitos y no pensamos en un plazo de condonación para personas a las que no se les cumplió?”, apunta.

Acumulación a partir de la renta de la población

Además del análisis de datos del CAE, el estudio “Endeudar para Gobernar y Mercantilizar: El caso del CAE”, ahonda en un nuevo fenómeno que nace a partir de la implementación de distintas políticas sociales, como el CAE, y también las AFP. De acuerdo a los investigadores. a partir de estas dos políticas gubernamentales se ha desarrollado el fenómeno de que el mercado esté realizando un proceso de acumulación con las rentas de las personas.

Según el sociólogo Alexander Paéz, a partir de los datos históricos del CAE y las AFP, se observan tres cuestiones fundamentales y comunes a ambas políticas.

Por un lado, son instituciones sociales que han sido tradicionalmente administradas estatalmente, “producto de una larga lucha histórica de movilizaciones populares que arrancaron e impusieron políticamente la necesidad de un Estado fundamentado en derechos sociales garantizados”.

Por otra parte, en ambos casos “el proceso de mercantilización, fue dirigido por el propio Estado y los gobiernos que lo administraron. Es decir, es el mismo Estado el que genera la posibilidad de construir mercados a partir de derechos sociales”, sostiene Páez, quien explica esto se da “por medio del acceso al consumo, el aumento en la matrícula en educación superior (de ahí la importancia del CAE para el aumento explosivo de la matrícula en ESUP), todas mediadas por la ciudadanía crediticia que hace las veces de comprobación del hecho de que casi todos en Chile se declaren de clase media”.

Pero, a pesar de esta mercantilización concretada por medio del CAE y las AFP, el “velo de la inclusión social por medio de la mercantilización de la vida cotidiana ha ido cayendo de a poco”, esto, a juicio del sociólogo, se ve reflejado en el hecho de que “hace 50 años no existía una Coordinadora de Trabajadores No + AFP, no solo porque no existían las AFP, sino también porque no se había expropiado de forma tan patente el propio salario y los ahorros. Tanto por la acumulación que genera en grandes grupos económicos del país ese 10% entregado a las AFP, como porque, al momento de jubilarme, recibo una pensión de pobreza inferior al salario mínimo que me obliga a endeudarme con farmacias y tarjetas de grandes tiendas para tener salud”.

Finalmente, señala, “hoy por hoy, ser pensionado de las AFP y ser egresado o desertor con CAE, es sinónimo de morosidad, por lo tanto, de angustia, preocupación y pobreza. Mientras que, por otro lado, los dueños de todas estas instituciones se han enriquecido de forma única en la historia de Chile. David Harvey denomina a todo esto y de forma elocuente, ‘acumulación por desposesión’, esto es, el enriquecimiento por parte de los dueños del capital por medio de servicios sociales básicos para la reproducción vital de las grandes mayorías que viven del trabajo”.